پاورپوینت درس تئوری حسابداری فصل دوم تدوین و ارائه (ppt) 24 اسلاید

دسته بندی : پاورپوینت

نوع فایل : PowerPoint (..pptx) ( قابل ویرایش و آماده پرینت )

تعداد اسلاید: 24 اسلاید

قسمتی از متن PowerPoint (..pptx) :

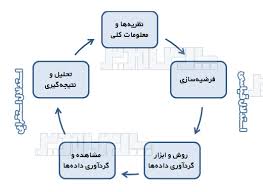

به نام پروردگار یکتا تدوین و ارائه درس تئوری حسابداری(فصل دوم) روشهای تحقیق و تئوری حسابداری روشهای علمی تحقیق تحقیقات مثبت حسابداری تئوریهای دستوری و توصیفی روشهای قیاس و اسقراء به عنوان روشهای مکمل هنر یا علم بودن حسابداری ماهیت و گرایش تحقیقات جاری حسابداری انقلاب علمی در حسابداری رویکرد قیاسی Deduction 1 – روش قیاسی یا استنتاجی : در فرآیند ((هدف)) بخش مهمی از این شیوه این است، زیرا هدفهای گوناگونی نیاز به به ساختارهای کاملاً متفاوت دارند و به اصول متفاوت می انجامند. برای مثال، هدفهای اصلی حسابداری مالیاتی با هدفهای مورد نظر حسابداری مالی متفاوتند. معایب : اگر یکی از فرضهای مسلم یا بدیهیات نادرست باشد همه نتیجه ها نادرست خواهد شد. 2- در این روش از کل به جزء رسیدن می باشد. 3- هدف اصلی این روش این است که چهارچوبی ارائه شود که بر اساس دیدگاهها و رویه های جدید ارائه و از میان چندین روش برخی انتخاب گردد. رویکرد استقرایی (تحقیق میدانی) induction 1- در این روش از جزء به کل رسیدن می باشد. 2- در این روش نتایج بر اساس تجربیات فردی می باشند که به آن تحقیقات میدانی می گویند و علومی که بر پایه تجربه باشد به علوم تجربی معروف هستند. 3- نقطه قوت این روش اینست که در حسابداری داده های خام شرکتهای مختلف متفاوت هستند. رویکرد عملی approach pragmatic 1- به کار گیری این رویکرد به مفهوم سودمندی اطلاعات حسابداری مبتنی می باشد. 2- در این رویکرد پس از اینکه محقق مسئله را تعریف و مشخص کرد کوشش می کند راه حل مفیدی را برای حل مسئله پیدا کند. 3- در حسابداری، اغلب اصول و روشهای جاری از بکارگیری رویکرد عملی منتج شده و نتایج حاصل از این رویکرد به عنوان اصول پذیرفته شده حسابداری تلقی شده است. 4- به دلیل بکارگیری رویکرد عملی در تحقیقات متنوع حسابداری، حسابدار باید قبول کند برخی از روشهای حسابداری تنها به دلیل استمرار بکارگیری آن، مورد پذیرش می باشد.

فرمت فایل پاورپوینت می باشد و برای اجرا نیاز به نصب آفیس دارد

ppt

فایل های دیگر این دسته

-

قیمت: 58٬000 تومان

قیمت: 58٬000 تومانپاورپوینت مبانی بودجه بندی (ppt) 30 اسلاید

-

قیمت: 58٬000 تومان

قیمت: 58٬000 تومانپاورپوینت فرآیند کارمند یابی (ppt) 25 اسلاید

-

قیمت: 58٬000 تومان

قیمت: 58٬000 تومانپاورپوینت تئوری مالی (ppt) 27 اسلاید

-

قیمت: 54٬000 تومان

قیمت: 54٬000 تومانپاورپوینت روش های استدلال و کاربرد آن در حسابداری (ppt) 24 اسلاید

-

قیمت: 42٬000 تومان

قیمت: 42٬000 تومانپاورپوینت سیاست گذاری در گزارشگری مالی (ppt) 15 اسلاید

-

قیمت: 25٬000 تومان

قیمت: 25٬000 تومانپاورپوینت فصل چهارم چارچوب نظری گزارشگری مالی (ppt) 9 اسلاید

-

قیمت: 54٬000 تومان

قیمت: 54٬000 تومانپاورپوینت درس تئوری های حسابداری فصل اول اندازه گیری در حسابداری (ppt) 23 اسلاید

-

قیمت: 35٬000 تومان

قیمت: 35٬000 تومانپاورپوینت فصل ششم مفاهیم سود و تئوری های ارزش ویژه (ppt) 17 اسلاید

-

قیمت: 25٬000 تومان

قیمت: 25٬000 تومانپاورپوینت فصل ششم مفاهیم سود نگهداشت سرمایه و تئوری های ارزش ویژه (ppt) 14 اسلاید

-

قیمت: 35٬000 تومان

قیمت: 35٬000 تومانپاورپوینت مفاهیم سود برای گزارشگری مالی (ppt) 20 اسلاید